令6予算案:イノベーションボックス税制とは?

今国会で審議中の令和6年度当初予算案で、経産省関連の概要資料の中に、イノベーションボックス税制の創設案が含まれていることをご存知でしょうか?

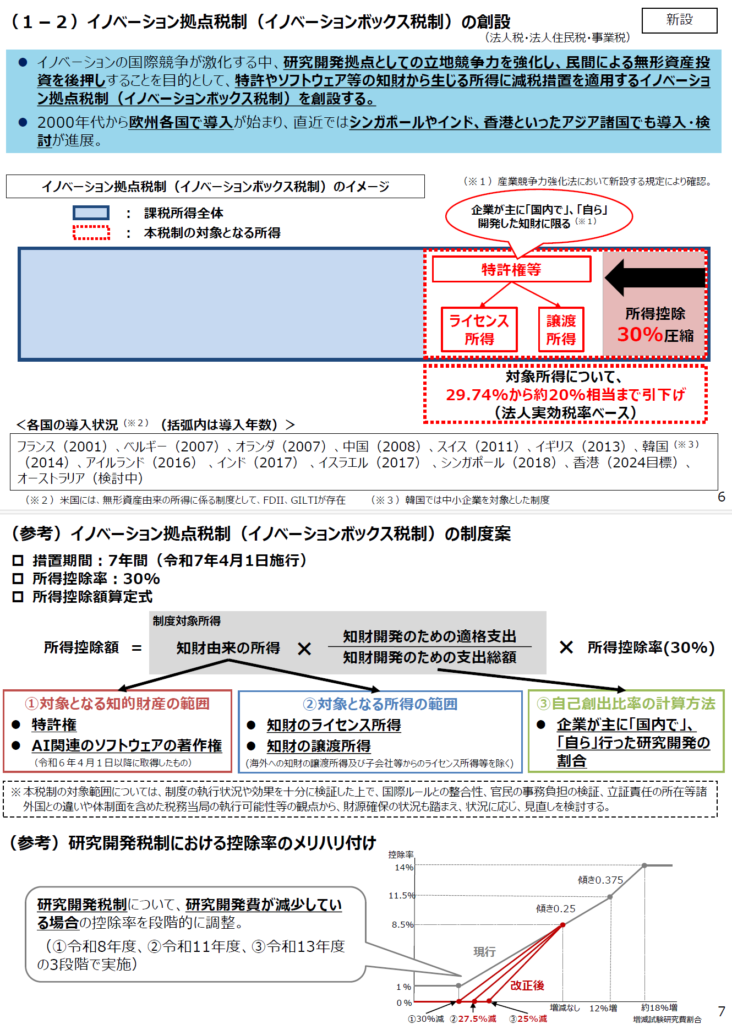

これは、世界の中の日本の研究開発拠点としての立地競争力を強化し、国内企業による無形資産投資を後押しすることを目的として、特許やソフトウェア等の知財から生じる所得に減税措置を適用するというものです。

この創設案によりますと、令和7年4月1日施行で、特許権等の知財のライセンス所得やM&Aなどをきっかけとした譲渡所得など、知財由来の所得について、30%の所得控除が受けられるようになるようです。

企業が主に「国内で」、「自ら」行った研究開発の比率を乗じるため、海外の知財取引で得た所得は対象外です。

対象となる知的財産権は、令和6年4月1日以降に取得した特許権、および、AI関連のソフトウェアの著作権、の2点のみとなる見通しです。

令和6年4月と言えば再来月、もうすぐです!

御社が保有している知財の利活用で、ライセンス契約締結をお考えのみなさまは、ぜひ弊社までお問い合わせを~!!知的財産は財産です。眠らせておいてはもったいないです!!

引用元:経産省 令和6年度経産省関係 税制改正について(p6~7)

https://www.meti.go.jp/main/yosan/yosan_fy2024/pdf/03.pdf

\ 最新情報をチェック /